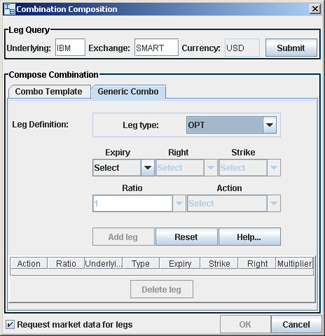

跨價組合盤是個別下盤指令的組合(期權組合內某些合成部分) 一同建立一個盤一交易的戰略。客戶可以組合一種或多種成分建立期權組合 、期權/股票組合、股票/股票組合。

當跨價組盤被傳送,智能傳遞會比較當價差何時可利用 (即ISE)、從所有可利用的期權和證券隱含的,以及每種期權組合內某些合成部分的路徑以得出最佳定價位置 。如果客戶的下盤指令是有市場的,系統會以最好的地方送遞跨價組合下盤指令或期權組合內某些合成部分。非市場性的跨價組合下盤指令如果是ISE的當地盤一下盤指令保存在系統內。 從那時刻, 智能傳遞不繼評估市場變動條件,並根據這個評估選擇動態傳遞或再傳遞下盤指令。

例子

假設客戶能建立多種不同的組合跨價組合下盤指令。日子價差下盤指令是按照不同有效期同時選擇購買和賣出期權,而兩個都同樣有證券、期權類型(認購或沽出) 及結算價。這類下盤指令有時被稱為時間價差下盤指令。日子價差下盤指令的期權有不同的有效期,而結算價有時是指對角跨價組合下盤指令。

例如: 買1 個June02 100 認購期權,沽出1 個March02 100認購期權。

返回